Excess liquidity, comprendre la cause cachée de votre appauvrissement

Audio Summary

AI Summary

Cette vidéo vise à expliquer le concept d'«excess liquidity» (excès de liquidité), un sujet crucial et souvent mal compris. L'or, par exemple, est souvent présenté comme une solution, mais cette perspective est critiquée pour son manque de rigueur statistique.

L'excès de liquidité est calculé à partir des données de 23 pays, représentant 85 % du PIB mondial. Nous examinons la masse monétaire (M2) émise par leurs banques centrales sur des périodes d'un an et de cinq ans, en la comparant au PIB de chaque pays en monnaie locale. Contrairement aux PIB souvent publiés en dollars, ce qui introduit des distorsions liées aux taux de change, nous utilisons des valeurs nominales brutes en monnaie locale. L'inflation est également prise en compte, car elle est considérée comme un "vent" qui dévalue la monnaie.

La théorie économique stipule que la masse monétaire doit augmenter au même rythme que le PIB pour éviter la déflation. Cependant, si la masse monétaire croît plus vite que le PIB, cela génère de l'inflation et dévalue la monnaie. L'excès de liquidité mesure précisément cet écart : la croissance de la masse monétaire par rapport au PIB net d'inflation. En d'autres termes, les banques centrales créent de l'inflation en émettant plus de monnaie que la croissance économique réelle.

Historiquement, la réduction de la masse monétaire par rapport au PIB, comme ce fut le cas après le Covid, a entraîné des marchés baissiers (Nasdaq 2022, Bitcoin) et n'a pas stimulé l'or. Cela signifie moins d'argent disponible pour la spéculation et, plus largement, une réduction de l'inflation, ce qui peut affecter les populations.

L'inflation est souvent sous-estimée en raison de la manipulation politique des outils de mesure, tels que le CPI (Consumer Price Index) et le PPI (Producer Price Index). Aux États-Unis, le PPI a dépassé 6 % et le CPI est à 4 %. Sur cinq ans, le PPI a augmenté de plus de 25 %. Si les salaires n'ont pas suivi cette hausse, le pouvoir d'achat des citoyens diminue. Les États mentent sur les causes de l'inflation, l'attribuant à des facteurs externes comme l'Ukraine ou l'Iran, alors qu'elle est principalement due à l'émission excessive de monnaie par les 23 banques centrales des pays du G23.

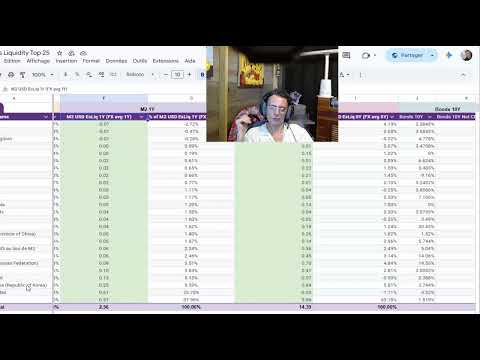

En décembre dernier, l'excès de liquidité sur cinq ans s'élevait à 11,47 trillions de dollars. Six mois plus tard, ce chiffre a grimpé à 14,39 trillions, soit une injection de 3 trillions de dollars en seulement six mois. À titre de comparaison, l'économie française représente environ 3,5 trillions de dollars. Cette injection massive de liquidités, équivalente à l'ensemble de la monnaie française, inonde le système mondial et est un indicateur clair de l'accélération de l'inflation.

L'analyse de l'excès de liquidité par pays révèle que les États-Unis, souvent accusés d'émettre de la dette de manière excessive, ont en réalité un excès de liquidité négatif (-1,71 %) sur cinq ans. La Chine est le principal contributeur, responsable de 70 % de l'excès de liquidité sur cinq ans et de 38 % sur un an. La Corée du Sud et le Japon (bien que ce dernier se soit calmé récemment) sont également des contributeurs significatifs. L'Asie, en particulier la Chine, est donc le moteur principal de cette création monétaire excessive.

Cette «monnaie d'idiots», distribuée à des taux très bas aux institutions financières (banques, assureurs), alimente des bulles spéculatives sur les marchés des actifs (or, Bitcoin, semi-conducteurs, intelligence artificielle, etc.). On observe des valorisations démesurées, atteignant 50 à 100 fois le flux de trésorerie disponible (free cash flow) pour certaines entreprises. Cet afflux de capitaux, provenant principalement de la Chine, de la Corée du Sud et du Japon, transforme les marchés financiers en casinos, comme en témoigne l'envolée du cacao de 500 % ou les 300 milliards de dollars investis dans les ETF à effet de levier aux États-Unis.

En théorie, l'excès de liquidité devrait être à zéro, signifiant que la masse monétaire n'augmente qu'à hauteur du PIB net d'inflation. Un tel équilibre éviterait les bulles spéculatives et redirigerait la monnaie vers l'économie réelle plutôt que vers le circuit financier.

Ce système est le résultat d'un choix politique délibéré des banques centrales, qui favorisent les emprunteurs au détriment des épargnants et des producteurs. Les riches, qui ont un accès privilégié au crédit à faible coût et peuvent déduire les intérêts de leurs impôts, sont les grands gagnants. Les États, émetteurs structurels de dette, en profitent également. Les perdants sont la plupart des autres citoyens.

Les défenseurs de l'or, malgré leur critique légitime de l'émission monétaire, sont souvent critiqués pour leurs arguments fallacieux. L'or n'a pas protégé contre l'inflation par le passé et ne le fera pas dans le futur. Il n'y a pas de corrélation entre les affirmations des "mecs de l'or" et la réalité des marchés financiers depuis 1971 (accords de Bretton Woods). De plus, l'or physique présente des inconvénients tels que les spreads élevés à la sortie (7-8 %), les impôts (11,5 % en France) et les frais de succession.

Le constat d'une émission excessive de monnaie est partagé, mais les solutions proposées par les partisans de l'or ne sont pas viables. L'objectif devrait être de trouver des solutions qui protègent les épargnants de ce système monétariste, qui est une forme d'esclavage financier.

L'excès de liquidité représente un défi majeur : 2,5 trillions de dollars sur un an à avril de cette année, soit environ 2 % de l'économie mondiale (110 trillions). Cela signifie que l'épargnant européen, avec des taux d'intérêt de 2 à 2,5 %, n'a aucune chance de générer un rendement net d'inflation. Le système est conçu pour que son salaire ne suive pas l'inflation monétariste.

Discuter de solutions techniques et de stratégies d'investissement est nécessaire, mais croire que l'or peut compenser cet excès de liquidité est faux. L'idée que les banques centrales achètent massivement de l'or est une chimère : les achats de certaines sont compensés par les ventes d'autres, résultant en un flux net quasi nul.

La question clé est de savoir comment s'endetter pour acquérir des actifs qui compensent l'inflation et dévalorisent la dette. L'immobilier d'habitation en France, par exemple, n'est pas une solution rentable pour la plupart des investisseurs, en raison des lois, des impôts, des charges et du temps de gestion.

La situation est complexe et nécessite une approche mesurée et basée sur des données statistiques. Il est crucial de trouver des solutions concrètes pour que les épargnants ne soient pas lésés par ce système monétaire perpétuel, qui n'a connu que quelques années de déflation au cours des 30 dernières années.